3つの節約方法一覧と、その長所短所比較

半年より長い、長期の海外旅行保険のすべてに使える節約方法なのですが、わかりやすい例として、1年の海外旅行保険として考えます。

今、長期の海外旅行保険は、普通に加入すると、前のページの比較表からわかるように、最安プランでも1年で18万円は、かかります。

で、ここで、18万円する保険料を、4.5万円以上節約する方法の紹介です。高い保険会社と比較すると、20万円以上も節約できる方法になります。

その方法とは、現在、3つ。

それぞれ、長所・短所があるので比較してみてください。

1年の長期海外旅行保険 節約方法一覧表

| 方法1:海外の旅行保険(グローブパートナー)で継ぎ足す→詳細 | 方法2:とあるカード会員限定、継ぎ足しで加入できる日本の保険→詳細 | 方法3:少し条件はあるが、継ぎ足しで加入できる日本の保険→詳細 | |

|---|---|---|---|

| 特徴 | 最安だが通訳費用は保険対象外。語学力必須 | 年8.7万円。通訳費用もカバー | 年8.4万円。通訳費用もカバーで最安 |

| こういう人向け | ●病院で使える語学力があり、とにかく安く済ませたい人 ●旅行目的が、留学/ワーホリ/常に旅行で移動している人、のみ加入できる |

●日本の保険が良い人 ●病院で通訳が必要な人 ●21歳以下⇒支払い代理人が必要 ●旅行目的に制限なし(帰国予定は必要)。 |

●日本の保険が良い人 ●病院で通訳が必要な人 ●年齢制限なし ●旅行目的に制限なし(帰国予定は必要) |

| コスト | ●カード最低2枚 ●保険料 354ユーロ(〜35歳) 462ユーロ(36〜69歳) |

●カード最低3枚 (有料カード1枚必須) ●保険料 8.4万円 (2019年も変更なし) |

●カード最低2枚 ●保険料 8.4万円 (2019年も変更なし)) |

| 方法 |

①カード付帯保険で90〜180日をカバー ②181日目以降、グローブパートナーを利用 |

①カード付帯保険で90〜180日をカバー ②181日目以降、この継ぎ足し保険を利用。支払いに、ある特定カード必須 |

①カード付帯保険で90〜180日をカバー ②181日目以降、この継ぎ足し保険を利用 |

| 長所 | ●カード付帯保険のあとに、日数を継ぎ足す形で利用可能 ●ネットで加入可能。即日開始可 ●日本出国後も加入可能 ●緊急歯科治療もある |

●カード付帯保険のあとに、日数を継ぎ足す形で利用可能 ●日本出国後も海外から電話1本で加入可能 ●海外から延長・短縮可能 ●キャッシュレス診療OK ●最長2年間まで契約可能 ●安心の東京海上日動 |

●カード付帯保険のあとに、日数を継ぎ足す形で利用可能 ●日本出国後は海外からメールのやり取りで加入可能 ●海外から延長・短縮可能 ●キャッシュレス診療OK |

| 短所 |

●3ヶ月以上の保険は、留学・ワーホリ、常に旅行で移動する人限定 ●途中解約不可。返金不可 ●キャッシュレス診療が入院時のみ ●語学力が必要(通訳サービスがない) ●携行品損害補償なし ●医療費請求はフランスへ郵送する必要あり(郵送費は自己負担) |

●TRUST CLUBカードに入会必須。(どれも年会費有料、3000円〜) | ●加入には条件があるため、先に問い合せ必須 |

| →詳細 | →詳細 | →詳細 |

↓下で、1つずつ詳しく説明していきますね。

注意点:どの保険も、無保険期間があると加入できない

まず、先に、3つの方法で共通の、超重要な注意点を書いておきます。それは、「日本出国から無保険の期間があると、どれも加入できない」ということ。

特に、方法1と方法2は「海外に行ってからも加入できる」というメリットがあるのですが、カード付帯保険を含めて、何の保険にも加入せずに日本を出国していた場合は、方法1と方法2の保険でも加入することができません。

また、カード付帯保険が3ヶ月で切れた後に無保険の期間があった場合も、加入できません。

あとで泣きを見ないよう、くれぐれも注意してください。

節約方法1:海外の保険(グローブパートナー)で継ぎ足す

こういう人向き

●現地の病院で通訳不要の人。

●とにかく安く済ませたい人。

●旅行目的が、留学/ワーホリ、常に旅行で移動している人

内容&コスト

これは、日本人経営の「フランスの保険代理店アセット」さんが販売している旅行保険「グローブパートナー」です。

旅行保険グローブパートナーは、日本人旅行者のために、保険代理店アセットと世界最大の教職員学生共済会MGEN社が協力して提供している保険。

最大の特徴は、カード付帯保険のカバー期間(90日)のあとに、日数を継ぎ足す形で利用ができることです。もちろん、利用付帯裏技を使ったあと、90日以降や180日目以降での利用もできます。

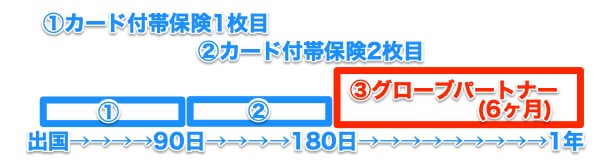

1年間を最安値で済ませようとした場合ですが、下記①〜③のような使い方になります。

①1〜90日目 1枚目のカード付帯保険でカバー

②91〜180日目 2枚目のカード付帯保険でカバー

③181日目以降〜 グローブパートナーでカバー

という形になり、グローブパートナーに加入するのは、半年で済みます。半年で、保険料を見積りしてみると、

●35歳までなら、354ユーロ。

●35〜69歳なら、462ユーロ。

(2019年10月現在。行き先地はアジア。ユーロ圏だともう少し安くなります)

と、かなり安く済ませられます。

また、海外の保険ということで、日本の海外旅行保険とは少し違う部分も多く、急な虫歯や親知らずの痛みに対する緊急歯科治療の補償がついていたり、あと、旅行出発後でもインターネット上でカード払いで申し込みができる、というようなメリットもあります。

グローブパートナー旅行保険のメリットまとめ

●カード付帯保険のあとに日数を継ぎ足す形で利用できる

●保険料が安い

●治療費用の上限は年間15万ユーロ(=約1950万円)

●緊急歯科治療の補償が付いている

●インターネット上でカード払いで申し込み可能

●出国してから、旅行途中でも加入可能

欠点

ただし、このグローブパートナー、欠点もあります。

欠点その1 通訳費用が保険対象外

日本の海外旅行保険なら当然カバーされる通訳費用が、保険対象外のため、現地の病院での診察、診療時は、自分で現地の医者に説明をしなければいけません。ですので、現地の言葉もしくは英語が話せる、語学力がある人向けと言えます。(留学やワーホリで、現地へ行ってから語学力を身につける予定の人も含めて)

ただし、語学力に自信がなくても、格安であるこの保険を使いたい人もいるかと思います。そんな人は、「日本語が通じる病院を先に見つけておく」という方法で、なんとか使うことができます。(日本人の多い大都市でしか使えない方法ですが)

言ってみれば、病院の領収書の中の「通訳費用」という項目だけが保険金で下りないだけなのです。ですので、通訳を呼ぶ必要のない、日本語の通じる病院を見つけることができれば、その病院を利用する前提で、この保険を使うという手もありだと思います。

世界の主要都市では、日本人医師が働く病院も増えていますし、韓国のソウルなど、公的機関が電話で日本語通訳サービスを提供している地域もあります。そういう病院や地域なら、語学力に自信がなくても、この保険を利用しやすいですね。

欠点その2 キャッシュレス診療は、入院時は良いが、通院ではダメ

病院での診療費を、保険会社が直接病院に払ってくれて、自分の財布から払わなくていいという「キャッシュレス診療」が、入院のときにしか使えません(日本の海外旅行保険なら通院でも入院でも使えます)。この保険だと、通院のときは、自分で一旦、立て替え払いし、その後、請求する形になるので、少々不便。しかも、保険金請求は、書類をフランスへ郵送すること必要で、郵送費用は自己負担になります。

欠点その3 携行品損害補償がない

持ち物の盗難や破損をカバーしてくれる「携行品損害」という補償が、ありません。パソコンやスマホ、その他高価なものを持ち歩く場合は、保険ではカバーされないので、注意が必要です。

欠点その4 途中解約不可。返金不可

途中解約不可、返金も不可であることには注意。例えば、半年で契約していたが、3ヶ月で帰国してしまった場合、日本の海外旅行保険なら使わなかった3ヶ月分を返金してもらうことが可能ですが、このグローブパートナーでは返金不可です。旅行期間の予定が変わる可能性がある場合は、注意しましょう。

このグローブパートナーでは、保険期間は↓ここから選ぶ必要があります。

●短期(保険料が少し割高) 1週間、2週間、1ヶ月間

●長期(保険料が割安) 3〜12ヶ月間

旅行期間が変更する可能性がある場合は、少し保険料が割高になりますが、短期の保険を継ぎ足す感じで使えば無駄が減らせます。

節約方法1の「旅行保険グローブパートナー」に関しては、以上です。

さらに詳しい保険の詳細は、公式サイトで確認してください。

節約方法2:とあるクレジットカード会員だけ加入できる継ぎ足し保険

こういう人向き

●病院には通訳が必要な人

●22歳以上で年収200万以上の人(カード申込時)→21歳以上も可能にする方法発見!

●ロングステイ、留学、ワーホリ、出張の人

●現地採用や現地就職もOK(ただし出発時点で帰国予定がある人のみ)

●駐在も帰国予定がある人のみ

内容&コスト

この保険は、三井住友トラストグループが出している「TRUST CLUBカード」(トラストクラブカード。旧シティカード)のカード会員だけが加入できる海外旅行保険で、その名は『海外旅行保険プラス』。

※「Sumi TRUST CLUBカード」の名前が、「TRUST CLUBカード」に変更になりました。

この『海外旅行保険プラス』、一見すると、よくあるカード付帯保険への上乗せ保険(有料)なのですが、実は、この保険、上のグローブパートナーと同じように、カード付帯保険の90日間のあとに継ぎ足すことができる、という、普通には無い保険です。

この『海外旅行保険プラス』、引受保険会社は東京海上日動。なので、有料の海外旅行保険の中では安い、というのも嬉しいところ。

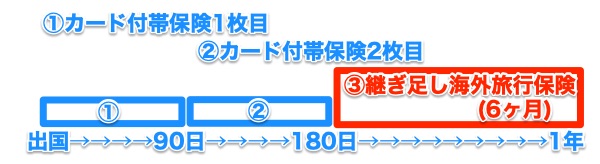

で、1年間を最安値で済ませようとした場合ですが、下記①〜③のような使い方になります。

①1〜90日目 1枚目のカード付帯保険でカバー

②91〜180日目 2枚目のカード付帯保険でカバー

③181日目以降〜 『海外旅行保険プラス』でカバー

注意点としては、『海外旅行保険プラス』は支払いがTRUST CLUBカードでしかダメ、となっていること。ですので、加入に際して、TRUST CLUBカードを必ず1枚作る必要があります。

そのTRUST CLUBカードにも海外旅行保険は付帯しています。ですが、付帯保険は保険期間が最大60日間(2ヶ月)と短いので注意。

ですので、TRUST CLUBカードの付帯保険はメインに使うのではなく、利用付帯なので②の期間への上乗せ保険として使うのが良いでしょう(利用付帯を有効にしなくても、『海外旅行保険プラス』を使うことは可能)。

次に、コスト面を見てみましょう。TRUST CLUBカードの一番年会費が安いものが3000円。③の『海外旅行保険プラス』を残りの6ヶ月で加入した場合、8.4万円(治療救援費用1000万のN2プラン。2019年の価格)。合計コストは一年で8.7万円になります。

メリットまとめ

●日本の保険としては珍しく、カード付帯保険のあとに日数を継ぎ足す形で利用できる

●日本の保険なので、通訳費用も出る

●保険料は、半年で9万円弱。

●日本の保険なので、携行品損害もカバー

●最長2年間まで契約が可能

欠点

このTRUST CLUBカードの『海外旅行保険プラス』にも欠点があります。

欠点その1 年齢と年収の制限がTRUST CLUBカードにある

まず1つめの欠点として、SuMi TRUST CLUBカードはカード発行に年齢制限と年収基準があります。

ただし、この欠点は、回避策があります。その回避策というのは、「21歳以下の人の場合は、親に本会員になってもらい、親がそのカードで『海外旅行保険プラス』の保険料を支払うようにする」というのもの。21歳以上でも、年収で審査に通るか怪しい場合は、親に本会員になってもらう作戦でいきましょう。

それぞれのカードの治療費用を、保険金限度額と一緒に表にしてみました。↓このような感じになります。

TRUST CLUBカードの年会費と治療費補償額の対照表

| 年会費 | 治療費 限度額 |

申込OK の目安 |

|

|---|---|---|---|

| TRUST CLUBエリートカード | 3000円 | 150万 | 22歳以上 年収200万円 |

| TRUST CLUBプラチナマスター | 3000円 | 150万 | 22歳以上 年収200万円 |

| TRUST CLUBゴールドカード | 1.2万円 | 200万 | 25歳以上 年収400万円 |

TRUST CLUBワールドカード | 1.2万円 | 200万 | 25歳以上 年収400万円 |

| デルタスカイマイルTRUST CLUBゴールド | 1.8万円 | 200万 | 25歳以上 年収400万円 |

| TRUST CLUBプラチナVisa | 3.5万円 | 500万 | 25歳以上 |

| デルタスカイマイルTRUST CLUBプラチナ | 4.0万円 | 500万 | 入会に際して所定の審査 |

それぞれのトラストクラブカードでの付帯保険の詳細は、↓こちらの記事で詳しく解説しています。

欠点その2 日本で保険加入手続きが必要

TRUST CLUBカードの『海外旅行保険プラス』は、日本出国前に、加入手続きを済ませておく必要があります。また加入手続きは、郵送でのやり取りが必要なので、少し時間に余裕を持って、手続き開始をしておきましょう。

↑この欠点、改善されました!

カード付帯保険が出発からかけられていて、無保険状態がなく、かつ、カード付帯保険が切れるまでの間であれば、海外から電話で申し込み可能。また、郵送も必要なく、公式サイトで重要事項説明等を確認すれば電話での申し込み可能、とのことでした!さらに、短縮・延長も海外から電話1本で可能とのことです。

かなり便利になりましたね。こういう企業努力は嬉しいですよね♪

節約方法2に関しては、以上です。

実際の保険の詳細は、公式サイトで見てみてください。

⇒SuMi TRUST CLUBカードの『海外旅行保険プラス』

※『海外旅行保険プラス』の資料は、公式サイトからダウンロードできます。

節約方法3:利用付帯裏技+格安の上乗せ保険

こういう人向き

●病院には通訳が必要な人で、かつ、最も安く済ませたい人

●旅行目的が現地採用や現地就職、ロングステイ、出張、駐在の人

●旅行目的がスポーツ留学の人

●旅行目的の制限が無い保険が必要な人

●年齢制限が無い保険が必要な人

内容&コスト

この格安の保険は、京都の保険代理店「保険デザインパートナーズ」さんが教えてくれた保険です(日本の保険会社の海外旅行保険です)。

この「保険デザインパートナーズ」さんの保険も、カード付帯保険の90日間のあとに継ぎ足すことができる、という、珍しい保険です。

保険内容は、↑上の「方法2」の三井住友トラストクラブ「海外旅行保険プラス」とほぼ同じ。でも、トラストクラブカードを持たなくても保険加入することができることがメリットです。

この保険を使って1年間を最安値で済ませようとした場合、下記①〜③のような使い方になります。

①1〜90日目 1枚目のカード付帯保険でカバー

②91〜180日目 2枚目のカード付帯保険でカバー

③181日目以降〜 『特別な保険』でカバー

次に、コスト面を見てみましょう。

①と②の期間は、年会費無料カードでカバーが可能です。

①の期間は年会費無料の自動付帯カードがおすすめです。エポスカードなどが良いでしょう。

②は利用付帯裏技カードでカバーします。年会費無料なら、リクルートカードが代表的ですね。

③の『特別な保険』を残りの6ヶ月で加入した場合、保険料は8.4万円。ですので、合計コストは一年で8.4万円になります。

メリットまとめ

●日本の保険としては珍しく、カード付帯保険のあとに日数を継ぎ足す形で利用できる

●日本の保険なので、通訳費用も出る

●1年のコストは、8.4万円と最安。

●日本の保険なので、携行品損害もカバー

●日本の保険なので、携行品損害もカバー

●海外就職・現地採用、ロングステイなどもOK

欠点

この『特別な保険』にも欠点があります。

欠点 加入できる人に条件がある

この格安で便利な保険ですが、残念ながら、加入に条件があります。「全ての人が加入できるわけではない」というのが、一番の欠点です。

条件がいくつかあるようなので、詳しくは問い合わせしてみてください。

⇒保険デザインパートナーズ 海外旅行保険(長期滞在)に関するお問合せ

節約方法3に関しては、以上です。

この「保険デザインパートナーズ」さんの継ぎ足し保険ですが、一般には公開されていないそうです。↑こちらの特別問合せフォームから問合せしてみてください。