のむてつ所長

のむてつ所長海外生活7年。恥ずかしい話、私自身も、1年目の保険では、4万円も高い保険に加入していました(涙)。自分の節約の経験を元に、解説していきます!

2017-2018年、長期海外旅行保険は年40万円の時代に突入。(涙)

長期の海外旅行保険は、各社赤字続きのようで、値上げが続いています。

●2010年まで、安い保険なら年間10万円以下だった。

●2010年の値上げ + 2014〜2015年の大幅値上げ、で最低でも年間15万円に。(多くの保険が年間20万円以上に)

●2016年秋、三井住友海上が年間40万円に値上げ。あいおいニッセイ同和も後を追う。

●2017年秋〜2018年1月、ジェイアイ、東京海上日動、損保ジャパン日本興亜、AIU、も値上げ予定。

残念ながら、長期海外旅行保険は、年間40万円かかる保険が普通、という時代が到来します。

今まで頼りにしていた、金子保険事務所さんの損保ジャパン日本興亜の保険も、残念ながら年間40万円に。

一応、現状把握として、各社の値段は、↓このような感じです。

(一番安いレベルの治療救援費用1000万円のプランを1年で比較)

2017年版 1年の長期海外旅行保険 価格比較表(値上げ分含む)

*1.ジェイアイ、チャブは治療救援費用3000万のプランの価格

*2.AIUは治療救援費用2000万の留学(寮プラン)の価格

| 保険会社名 | 2017年8月価格 | → | 値上げ後の価格(値上げ時期) |

|---|---|---|---|

| 三井住友海上 | 44万円 | → | 44万円 (値上げ済) |

| あいおいニッセイ同和 | 42万円 | → | 42万円 (値上げ済) |

| 損保ジャパン日本興亜 | 20万円 | → | 42万円 (1月〜) |

| チャブ(旧エース保険) | 19万円*1 | → | 調査中 |

| AIU | 16.6万円*2 | → | 20万円 (1月〜) |

| ジェイアイ 1年は留学ワーホリ用のみ |

17.1万円*1 | → | 20万円 (10月〜) |

| エイチ・エス損保 1年は留学ワーホリ用のみ |

18.4万円 | → | 18.4万円 (現状、値上げ予定なし) |

| 東京海上日動 | 15.2万円 | → | 17.9万円 (12月〜) |

1年で最低18万円。かなり大きな額です。もうハッキリ言いましょう。

海外旅行保険は、普通に加入していてはダメ。負担が大きすぎます。

私が上海にいた6年前は、最安は1年で10万円以下だったのですが、もう遠い昔の話になってしまいました。本当に残念な話です。。。

そこで、私、のむてつが、海外生活7年の海外ネットワークと、海外旅行保険の研究歴10年以上のクレジットカードの知識を駆使し、2017-2018年版、最新の海外旅行保険節約術を公開したいと思います。

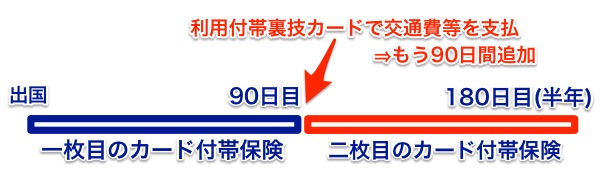

半年以内なら、海外旅行保険付帯クレジットカードでカバー可能

読者1

読者1え?カード付帯保険は90日間が限度でしょ?

のむてつ所長いえいえ、実は裏技を使えば、↓こんな感じで半年もカバー可能なんです!

半年以内の海外滞在なら、クレジットカード付帯の海外旅行保険でカバーすることで、保険料を節約することができます。

「あれ?カード付帯の海外旅行保険って、90日(3ヶ月)が限度じゃなかったっけ?」と思いましたか?

その通り。普通はカード付帯保険の保険期間は90日。

でも、ある特定のカードを合わせて使うことで、180日(半年)でもカバー可能なのです。

その「あるカード」とは、「利用付帯条件付き」の保険付帯カード。

その、いわゆる「利用付帯カード」を使うと、実は、好きな時から、そのカード付帯保険を有効にできるのです。うまく合わせれば、一枚目のカード付帯保険が終わった91日目から保険を有効にすることができます。そうすると、91日目から180日目まで、その保険でカバーできるというわけです。

この技を私は「利用付帯裏技」と名づけて、もう8年くらい前から紹介しています。詳しくは、↓こちらのページで解説しています。

⇒利用付帯海外保険カードで90日(3ヶ月)以上を狙う裏技と注意点

※楽天カードやニコスVIASOカードなど、利用付帯でも、この裏技が使えないカードもあるので、よく確認して使ってくださいね。

ただし海外旅行保険付帯クレカの限界は、半年

上記の「利用付帯裏技」で、半年までなら、クレカ付帯の海外旅行保険で大丈夫と言えます。

「あれ?さっきの利用付帯裏技を、181日目から使えば、9ヶ月でも1年でもカバーできるのでは?」と思った人。するどいです。

そうです。利用付帯裏技は、半年以上でも可能です。でも、キツいんです。やっぱり利用付帯裏技は半年が限界なんです。というのも、理由として、↓こういう事情があるからです。

- 利用付帯裏技が可能なカードが少ない

- 利用付帯裏技が可能なカードは、保険の補償額が低い

さすがに、治療費用の限度額が50万や100万では、不安ですよね。

これでは盲腸の手術になった場合など、カバーしきれません。

ですので、ここが、海外旅行保険付帯カードの限界なのです。

特に、この2017年8月に、利用付帯裏技カードの中で、特に保険金限度額が高かった「SBIゴールドカード」が新規募集を停止。

それにより、ほとんどが保険金限度額が低いカードばかりになってしまったのです。

1年の海外旅行保険を、どう節約すればいいのか

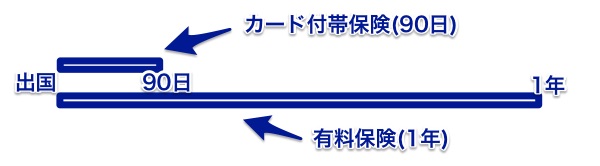

では、半年より長い場合は、節約方法は無いのでしょうか?

「じゃあ、カード付帯保険が切れたあとに、有料の海外旅行保険に入ればいいじゃん」

と言う人がいますが、いい観点なんですが、実は、それ、ダメなんです。

有料海外旅行保険は、基本的に、旅行の途中から開始ということができないのです。

旅行の出発から帰宅までの期間すべてをカバーしないといけない、という決まりがあるからです。

なので、有料海外旅行保険とカード付帯保険(自動付帯)の両方があった場合、こんな感じになります。

最初の3ヶ月が両方の保険が有効で手厚くなり、4ヶ月目以降は、有料保険だけになる。これだと、節約にならないですよね(涙)。

↑こんなふうになって、使えないんです。

日本の普通の海外旅行保険は。しかも高い。。。

私もしばらく諦めていたのですが、

実は、見つけました。節約に使える保険。しかも3つも。

1つはフランスで見つけました。

日本語で加入できるドイツの保険です。

ただし、使い方にちょっと注意があります。

そして、2つ目は、国内で発見。

あるクレジットカードを調査中に偶然発見。

そのクレジットカードを発行しないと加入できない保険です。

他には無い、変わった保険です。

さらに3つ目は、このサイトの読者さんからの情報で知りました。

海外旅行保険に詳しい保険代理店さんが、このサイトを見て、共感してくださり、

「こんな格安保険もありますよ」と情報をくれました。

ということで、今、

長期の海外旅行保険の節約方法が3つあります。

- ドイツの保険会社の旅行保険

- あるクレジットカード会員のみ入れる保険

- 読者さんが教えてくれた格安保険

次のページで、表とともに詳しく紹介したいと思います!